又到了公司发工资的时刻!是不是有些期待?对于那些不感兴趣的小伙伴,不妨点个赞,让小编知道你们的态度。不过,别忘了参加文末的小活动哦。

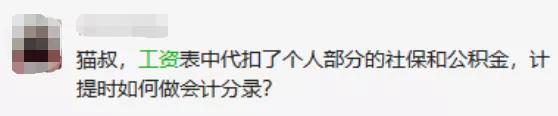

对于许多财会新人来说,工资、社保和公积金的会计分录处理可能还是个谜。今天,我们就以周董的工资为例,一起来学习这块内容的处理方法。

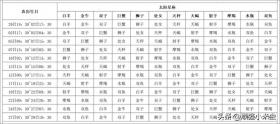

下面是周董7月份的工资明细:

周董7月份应发工资是12000元,扣除个人应承担的社保和公积金后,应税工资为11400元。再扣除减免额5000元,应缴个税为430元。实际发放金额为10970元。以下是具体的会计分录处理:

一、计提工资、社保、公积金

(1)计提7月工资总额

借:管理费用/销售费用/制造费用等——工资 12000

贷:应付职工薪酬——工资 12000

(2)计提公司承担的社保部分

借:管理费用/销售费用/制造费用等——社保 600

贷:应付职工薪酬——社保 600

(3)计提公司承担的公积金部分

借:管理费用/销售费用/制造费用等——公积金 200

贷:应付职工薪酬——公积金 200

二、缴纳社保公积金

7月缴纳社保、公积金

借:应付职工薪酬——社保 600

应付职工薪酬——公积金 200

其他应收款——个人公积金 200

其他应收款——个人社保 400

贷:银行存款 1400

三、实际发放工资

8月7号发放工资,代扣个人部分的社保、公积金,以及个税

借:应付职工薪酬-工资 12000

贷:银行存款 10970

贷:其他应收款——个人社保 400

贷:其他应收款——个人公积金 200

贷:应交税费——个人所得税 430

四、缴纳个税

企业实际缴纳个税时:

借:应交税费——个人所得税 430

贷:银行存款 430

记住,为劳动者缴纳社保是用人单位的法定义务,不能因为个人意愿而变更或放弃。如果企业未按时足额缴纳社保,可能会面临法律风险和劳动纠纷。

好了,关于工资社保的会计分录,就讲到这里。希望这次的内容对大家有所帮助。